안녕하세요!!! 다들 연말정산 잘하셨나요? 오늘은 다들 관심이 있으시고, 반드시 알면 도움이 되는 세액공제+연금준비 동시에 할 수 있는 연금 상품인 'IRP'에 대하여 글을 적어보려고 해요.

다들 연금의 3층 구조 잘 알고 계시죠? 밑에 국민연금부터 퇴직연금, 개인연금까지 다들 어떻게 준비를 하고 계신가요?

요즘에 국민연금 개혁에 관련해서 이슈가 많이 되기도 하고 예전과 달리 노후에 대한 관심이 많아지는 추세라서

연금에 대해서 관심이 많아지고 있더라고요.

오늘은 퇴직연금 중 IRP에 대해서 알려드리도록 할게요.

IRP는 개인형 퇴직연금으로 근로자의 퇴직금을 자신 명의의 퇴직 계좌에 적립해 연금 등 노후자금으로 활용할 수 있게 하는 제도로, 퇴직하지 않아도 소득이 있다면 누구나 개설할 수 있습니다.

연금저축계좌처럼 근로자가 스스로 노후를 대비하기 위해 추가로 돈을 부으면서 노후를 준비하는 거죠.

IRP개인형 퇴직연금 상품은 은행 및 증권사에서 취급하고 있고, 가입자가 다양한 투자 상품을 통해 직접 자산을 운용해야 합니다. 세액공제 혜택이 커서 세액공제를 위해서 가입하시는 분들이 많습니다.

IRP의 장점과 단점!

● IRP 장점 먼저 설명을 먼저 드리겠습니다.

1) 연말정산 세액공제 혜택

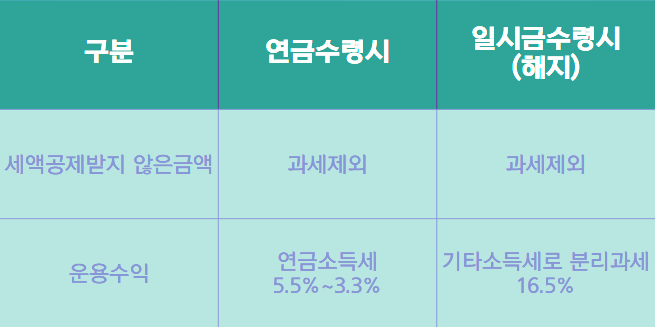

어쩌면 IRP를 가입하시는 이유 중 가장 큰 이유일 거 같아요. 근로자, 사업자 분들 모두 연말정산 하시고 환급을 받느냐, 환수를 하느냐 가장 신경 쓰이는 부분이시잖아요. 표로 정리해서 보여드리겠습니다.

특이사항이 있다면

◆ 세액공제 가능한 납입한도 연 900만 원

◆ 개인형 IRP 계좌 총 납입한도 연 1,800만 원

세액공제를 받지 않았던 납입금은 나중에 과세가 제외됩니다.

2) 운용 수익의 과세이연

운용수익이 발생하면 연금을 수령하기 전까지 세금을 부과하지 않기 때문에 다시 재투자를 할 수 있습니다.

IRP계좌가 아니라 다른 계좌로 퇴직금을 받을 경우에는 퇴직소득세 뺀 금액이 들어오는데

만약 IRP계좌로 수령하시게 되면 퇴직소득세, 운용수익에 대한 세금을 연금 수령시점까지 과세하지 않아

재투자를 하여 조금 더 수익을 볼 수 있게 됩니다.

3) 과세이연으로 연금 수령 시 연금소득세 적용

만 55세부터 연금을 수령할 수 있는데

만 55세 이상 5.5%

만 70세 이상 4.4%

만 80세 이상 3.3%

◆ 단 연금 수령액이 연 1,200만 원을 초과하는 경우

종합과세 또는 분리과세 16.5% 중 선택을 하면 됩니다.

●IRP 단점을 설명드리겠습니다.

1) IRP는 노후를 준비하는 장기적인 상품입니다. 그래서 중도 인출이 까다롭습니다.

◆ 일부 중도 인출이 가능한 경우

▶ 부양가족 6개월 이상의 요양

▶회생, 파산(5년 이내)

▶코로나19등 사회적 재난

▶무주택자의 본인명의 주택구입 또는 임차보증금

▶천재지변(지진, 홍수)

▶해외이주

▶3개월 이상의 요양

-단 일부 인출 시에도 퇴직소득세를 납부해야 합니다.

2) 중도해지 시 손실이 날 수 있습니다.

중도 해지 시 16.5%의 기타 소득세를 부과합니다.

납입 기간이 종료되더라도 세액을 공제받은 납입금 및 수익에 대해서 기타 소득세를 부과하는데

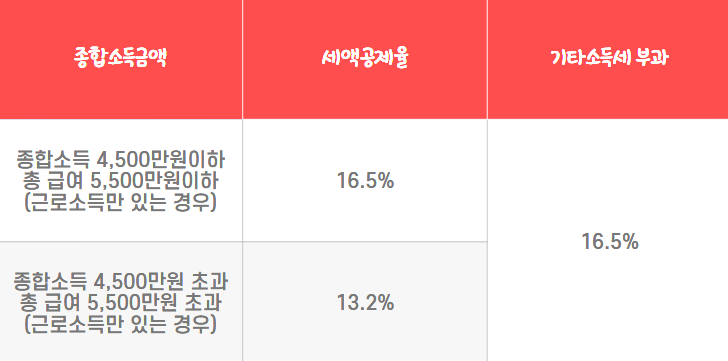

위에 표를 보시는 것처럼 세액 공제를 13.2%를 받았더라도 기타 소득세 부과는 16.5%가 나오기 때문에 납입금에 대한 손실이 날 수도 있습니다. 장기적인 상품인 만큼 무작정 납입을 하기보다는

계획을 갖고 해지하지 않도록 관리하는 게 중요합니다.

3) IRP로 담보대출이 불가능합니다.

연금저축, 예금 등을 담보로 대출이 가능하여 해지를 하지 않아도 자금을 융통하면서 연금을 운용할 수 있지만

IRP는 특정한 경우가 아니라면 담보대출이 불가능합니다.

예를 들면 주택을 구입하거나 등이 있는데 실제로 사례가 있는지 찾아보기는 어려웠습니다.

IRP는 '구속성 예금'이라고 하여 대출 거래 시 일정금액을 강제로 가입하게 하는 것을 방지하기 위해 시행되는 제도라고 합니다.

4) 운용사 수수료 및 제한된 투자를 해야 합니다.

운용사 별 수수료가 부과되는데 보통 0.2~0.3% 부과하는 데 나중에 납입금이 커질수록 이 부분이 부담될 수 있습니다.

가입을 하실 때 금융사 별 수수료를 살펴보고 가입하시는 것을 추천드립니다.

연금저축펀드에 경우 위험자산 투자한도가 제한이 없어 100% 투자할 수 있습니다.

하지만 IRP의 경우 주식형 펀드, 상장지수펀드 (ETF) 등 위험 자산에 대해 적립금의 70%까지 투자를 할 수 있고

30%는 예금 등 안전자산으로 운영해야 합니다.

그리고 은행, 증권사, 보험사에 따라서 투자가 가능한 상품들이 제한이 되어있어서 비교해 보시고 개설해야 합니다.

이렇게 오늘 IRP에 대해서 알아봤는데, 마지막으로 드리고 싶은 말씀은 노후준비는 긴 기간을 준비해야 하기 때문에

시작하시기 전 꾸준히 이어가겠다는 의지와 마음가짐이 중요합니다.

몇 년 동안 잘 준비하다가 중도에 해지를 하게 되면 납입금에 대한 손해, 시간이 너무 아깝잖아요.

만약 노후를 준비하고 연금을 준비하실지 고민하고 있으시다면 막내아들 하나 더 낳아서 키운다고 생각을 해보세요.

나중에 그 아들이 월마다 죽을 때까지 용돈을 주겠다는 생각으로 준비를 해보세요.

다양하고 큰 절세혜택과 세액공제 혜택이 있지만 그 혜택을 온전히 다 누리기 위해서는 꾸준한 유지가 더 중요한 거 아닐까요?

https://open.kakao.com/o/sXyvP0af

https://www.instagram.com/mcmc_sehyun/

.

'※ 지식 다이소' 카테고리의 다른 글

| 6.12일 신청 희망두배 청년통장 이란 (0) | 2023.06.07 |

|---|---|

| 비상금 활용 파킹통장에 대하여 (1) | 2023.05.31 |

| 'ISA'에 대하여 (0) | 2023.05.18 |

| N잡러? 1인 2직 3직 24시간이 모자라 (1) | 2023.05.16 |

| 2023년 금융소비 트렌드 재테크 방향 (0) | 2023.05.13 |