동반자 나의 남편(아내) 뿐만 아니라 인생을 살아가면서 꼭 한 번은 쓰게 되고 없으면 안 되는 대출도 인생에 동반자라고 하는데요. 대출을 받을 때 중요한 건 무엇일까요? 담보도 중요하지만 담보만큼 중요한 건 신용점수가 아닐까요?

그럼 대출받을 때 중요한 신용점수 어떻게 관리를 해야 할지 오늘 한 번 알아보겠습니다.

● 신용점수 왜 중요한가?

재테크에 있어 신용점수는 매우 중요합니다. 은행에서 돈을 빌릴 경우, 신용이 좋으면 낮은 금리로 많은 돈을 빌릴 수 있고, 신용이 나쁘면 금리가 높아져서 이자를 더 많이 내야 하거나 빌릴 수 있는 돈이 적어지기 때문이죠. 당연한 얘기지만 이렇게 신용점수에 따라 사람을 나누는 것은 야속해 보이기도 합니다. 그런데 반대로 생각을 해볼게요. 돈을 빌려주는 은행 입장에서는 이 사람이 돈을 제때 잘 갚을 수 있을지 판단해야 하기에, 신용점수 기준으로 판단을 하지 않을까요? 나의 신용점수는 은행에 제출하는 명함이라는 말이 괜히 있는 게 아닙니다. 그럼 이렇게 나의 명함의 역할을 하는 신용점수는 어떻게 정해지고 또 어떻게 관리해야 할까요? 방법을 알려 드리기 전!! 신용점수에 대해 좀 더 알아보고 넘어가 볼까요.

● 신용평가. 등급에서 신용점수로 변경

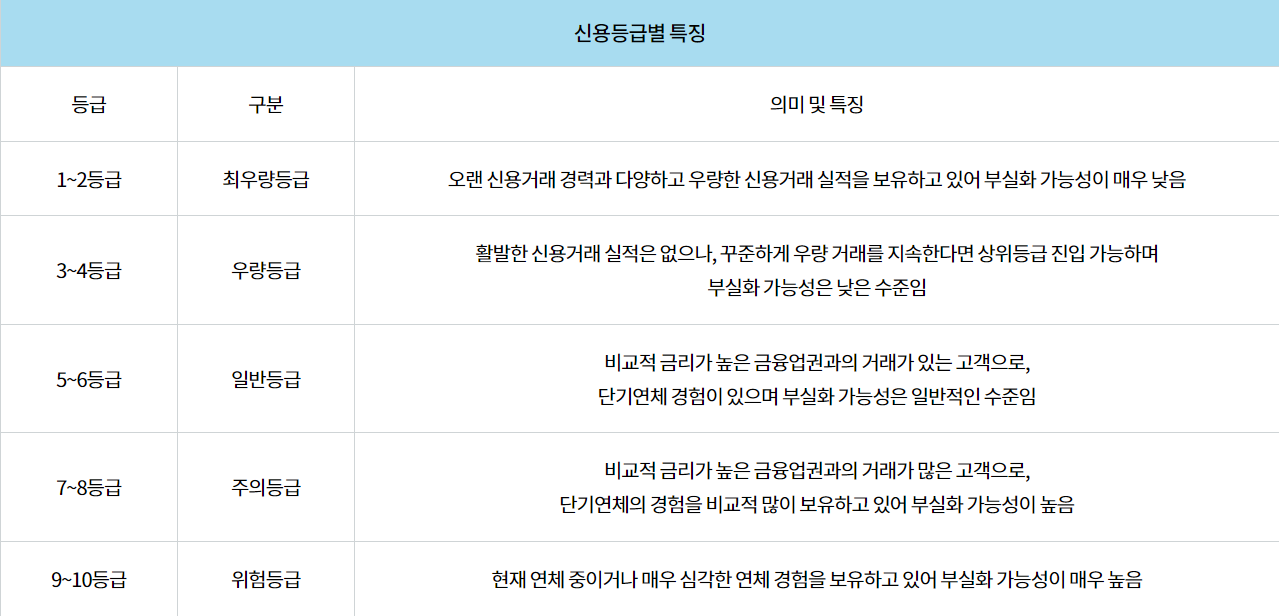

신용등급은 NICE평가정보, KCB(코리아크레디트뷰로) 등과 같은 개인신용평가회사가 개개인의 신용거래 이력을 수집, 분석해서 점수로 나타낸 지표인데 대부분 최우량 1등급부터 위험 10등급 사이로 결정했었습니다.

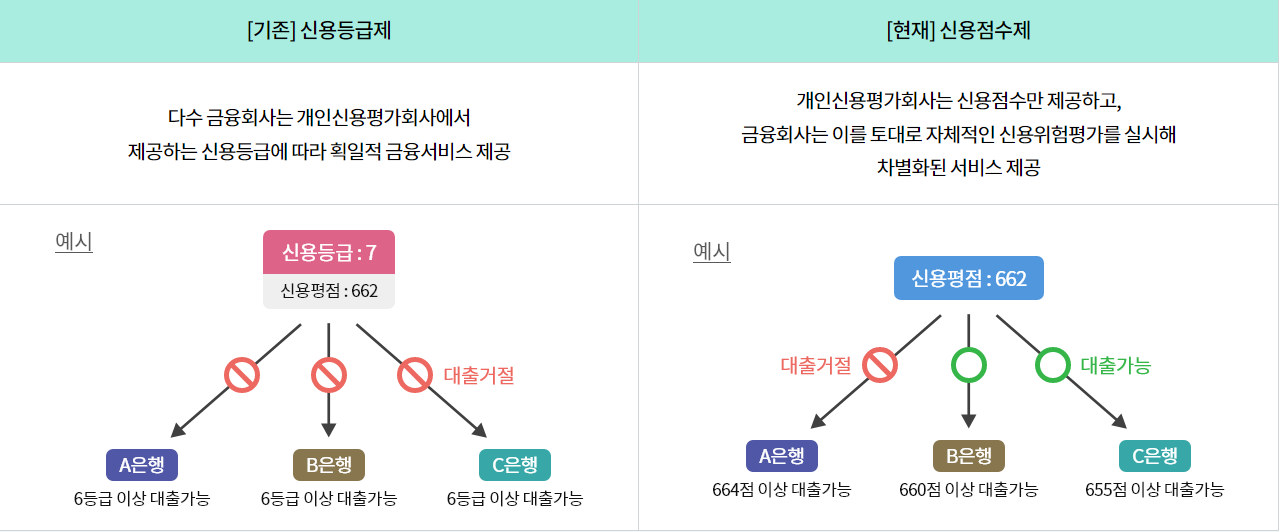

위에 사진을 보시는 거처럼 신용등급으로 나눌 때는 1등급부터 10등급 까지 나눴습니다. 이렇게 등급제의 경우, 1,2점 차이로 점수가 모자라면 등급이 떨어져서 대출을 못 받게 되거나 이자를 더 많이 내는 상황이 많았다고 합니다. 이를 개선하기 위하여 2021년부터 신용등급 대신 1점부터 1000점까지 세분화된 신용점수제가 시행되었습니다. 그리하여 1점 2점 차이로 대출을 못 받거나 이자를 더 많이 내는 경우를 줄였다고 합니다.

●신용점수는 어떻게?

자 그러면 신용점수는 어떻게 정해지는 걸까요? 이걸 알아야 내가 어떻게 신용점수를 관리할지 대략적인 계획을 알게 되겠죠? 이 평가를 담당하는 건 아까 말씀드렸던 두 평가회사(NICE, KCB) 두 곳이 이 있는데 기준을 한번 보겠습니다.

위에 보시는 것처럼 신용점수를 산정하는 데 있어 중요한 건 상환이력, 부채 수준, 신용거래기간, 신용거래형태 등이 있습니다.

▶상환이력

| 단기연체 | 장기연체 |

| 30만원, 30일이상 | 100만원,3개월 이상 |

▶부채 수준

부채를 잘 상환했는지, 소득대비 부채가 높은지 않은지 판단하고 점수에 반영합니다. 대출받은 걸 연체하지 않고 성실히 갚는다면 신용점수를 산정할 때 유리하겠죠.

그럼 그건 아시나요? 부채가 아예 없는 것보다 조금이라도 부채가 있어서 연체 없이 잘 갚아나간다면 아예 없는 사람보다 더 높은 점수를 줍니다.

▶신용 거래 기간

신용 거래 기간은 신용카드를 만든 기간을 의미합니다. 신용카드를 만든 기간이 길다는 건 그만큼 거래를 오래 했다는 것이고, 이것은 신용점수에 플러스 요인이 됩니다. 하지만 단기간에 신용카드로 대출을 많이 받으면, 신용점수가 하락할 수 있으니 주의가 필요합니다.

▶신용 거래 형태

카드 대출이 많지 않은지 할부거래가 많지 않은지를 보게 되는 생활을 하면서 신용카드 하나만 사용을 하는 것보다 신용카드와 체크카드를 잘 분배하여 사용하는 것이 신용점수에 더 좋게 반영이 됩니다.

자 그럼 신용점수를 관리하는 법을 알아볼까요?

● 신용점수 관리법

▶ 신용카드 거래를 적당히 이용하자

신용카드를 전혀 사용하지 않거나 거래 실적이 없다면 은행입장에서는 기존에 거래 실적이 없기 때문에 믿고 거래할 수 있는 사람인지 판단을 하지 못합니다. 그렇기 때문에 적당히 꾸준하게 신용카드로 거래하는 것이 좋습니다.

▶ 카드를 똑똑하게 사용하자

신용카드는 적당히 사용하는 게 좋다고 말씀을 드렸죠? 하지만 신용카드도 결국 부채로 인정되기 때문에 체크카드를 우선적으로 사용하는 게 좋습니다. 만약 신용카드를 쓰신다면 할부로 결제하는 것보다 일시불로 결제하는 게 더 좋겠죠? 특히 현금서비스(단기카드대출), 리볼빙, 카드론 등은 신용점수를 하락시키니 가급적 피하시는 게 좋습니다.

▶ 연체는 절대 금지!!!!

마지막으로 당연한 거고 가장 기본이지만 제일 중요한 연체!! 연체는 은행은 물론이고 금융회사, 세금, 공과금, 심지어 통신요금까지 포함이 되어있습니다. 모르시는 분들 많으셨죠? 이런 부분들을 잘 모르시고 깜빡하셔서 연체를 하시는 분들이 계신데 단기연체건수가 2건이 넘어가면 3년까지 기록으로 남아 있는다니 꼭! 주의를 하셔야 합니다.

https://www.instagram.com/mcmc_sehyun/

https://open.kakao.com/o/sXyvP0af

'※ 지식 다이소' 카테고리의 다른 글

| 이건 아파트인가? (0) | 2023.03.20 |

|---|---|

| 쉽게 배우는 부동산 용어 (0) | 2023.03.15 |

| 연말정산 카드 소득 공제<2부> (1) | 2023.03.08 |

| 연말정산 카드 소득 공제 (0) | 2023.03.07 |

| 산정특례 (1) | 2023.03.06 |