●고정금리, 변동금리 격차 사라져

시중은행 주택담보대출에서 변동형과 고정형 금리 격차가 크게 줄고 있습니다. 은행 수신금리가 빠르게 내려가면서 변동형 금리는 꾸준히 하락하고 있는 반면 미국 실리콘밸리은행(SVB)에서 시작해 크레디트스위스(CS)로 확산한 은행 위기 여파로 시장 금리가 혼돈에 빠지면서 고정형 금리는 오르내리며 혼조세를 보이고 있어서입니다. 변동형과 고정형 금리 범위가 붙다시피 하면서 대출자들의 고민도 커지고 있습니다.

※ 변동금리: 대출하거나 예금할 때, 약정한 금리가 우대 금리에 연동해서 바뀌는 금리

※ 고정금리: 대출하거나 예금할 때 약정한 금리가 만기 때까지 바뀌지 않고 지속되는 금리

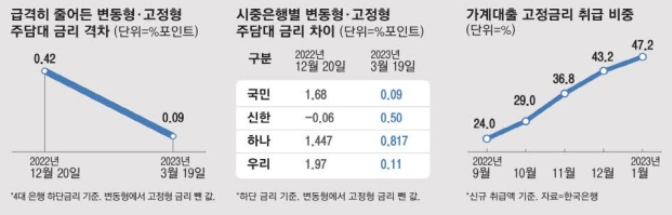

19일 은행권에 따르면 4대 은행의 변동 주담대 금리는 연 4.33~6.80%로 고정금리(연 4.24~5.99%)와 비교해 금리 차는 0.09~0.81%

포인트입니다. 작년 12월엔 변동금리(5.16~7.67%)와 고정금리 (4.74~6.05%) 금리 격차는 0.42~1.62% 포인트였습니다. 작년 말엔 고정금리가 변동금리보다 확연하게 낮았지만, 이젠 두 금리가 별반 차이가 없는 셈입니다.

통상 고정금리가 변동금리보다 높습니다. 은행이 금리 변동 리스크를 감수하기 위해서 고정형에 높은 금리를 적용하기 때문인데요, 하지만 작년 10~11월 강원도 레고랜드 사태로 자금 시장이 경색되고 수신금리가 급등하면서 변동형 금리가 고정형보다 높은 '역전현상'이 나타나고 있습니다. 금융당국이 고정금리 주담대 비중을 늘릴 것을 주문하면서 은행들이 고정금리를 더 적극적으로 내린 것도 이런 역전을 심화시켰습니다.

이러한 변동, 고정금리 선택을 놓고 대출자들의 고민이 깊습니다. 이런 추세라면 고정형 상품의 이자 부담이 더 커질 수 있기 때문입니다. 시중은행 관계자는 "시장 금리가 변수지만 고정형 금리가 변동형보다 다시 높아지는 건 시간문제"라고 말했습니다.

은행들의 조달 금리가 하락세를 보이며 상황이 바뀌었는데 최근 3개월간 신규 코픽스는 하락했지만 신잔액 코픽스는 계속 상승했기 때문입니다. KB국민은행과 우리은행의 경우 신규 코픽스 주담대와 신잔액 코픽스 금리가 역전됐습니다. 이날 우리은행 신규 코픽스 주담대 금리는 연 5.10~6.10%로 신잔액 코픽스 금리(연 5.48~6.28%) 보다 낮습니다.

전문가들의 의견도 갈라지고 있는데요, 시중은행 관계자는 "주담대는 장기대출인데, 길게 보면 코픽스 추가 하락 등 금리가 내려갈 가능성이 높아진 만큼 앞으로 변동형에 대한 선호도가 높아질 것"이라며 "시장 상황을 보면서 고정형으로 갈아타는 것도 방법"이라고 말했습니다. 반면 다른 시중은행 관계자는 "수치적으로 현시점에선 고정금리가 변동형보다 소폭이나마 낮다"며 "은행들의 연이은 금리 인하 조치로 가산 금리도 상당히 낮아 낮아졌다"라고 말했습니다.

'Today news' 카테고리의 다른 글

| 애플 페이 상륙 KG이니시스도 서비스 시작 (0) | 2023.03.22 |

|---|---|

| 금리 인상 VS 금리 동결 (0) | 2023.03.21 |

| 美 2월 소비자물가 6% 상승 8개월 연속 둔화 (0) | 2023.03.15 |

| SVB붕괴 하루 사이 56조원 뱅크런 (0) | 2023.03.14 |

| 청약 통장 해지.... 청린이 상승 (0) | 2023.03.13 |