내 집마련이 꿈을 실현시키고 싶지 않은 분들은 없을 거예요. 그렇지 않으신가요?

중요한 건 지금 부동산 많이 떨어졌다는데 지금 집 살까? 좀 더 기다렸다가 살까?

부동산 집 사고 싶은데.... 사면 집값 떨어질까 사고 나면 집값 떨어지는 거 보고 후회할 거 같아 아직까지 관망세

●수도권 부동산 매매 VS 서울 전세살이 하면서 관망

실제로 서울 집값 많이 떨어지고 있는데요. 만약에 내 집마련을 서울로 하고 싶다면 지금 미리 준비해도 좋을 시기입니다.

●10년 만에 다가오는 기회!!

지금 부동산 경기가 안 좋다고 하고 집값이 계속 떨어지는 소식만 전해지고 있잖아요. 오히려 이때 돈이 있는 사람들은

주택을 매입하지 않을까요? '집 값이 떨어지고 있는데 왜 지금 사는 거냐?'라고 물으신다면 부동산은 시세가 오르고 떨어져도 그전 시세보다 떨어지지 않아요. 그 기회가 내년까지 라고 하는데 알고 계셨나요?

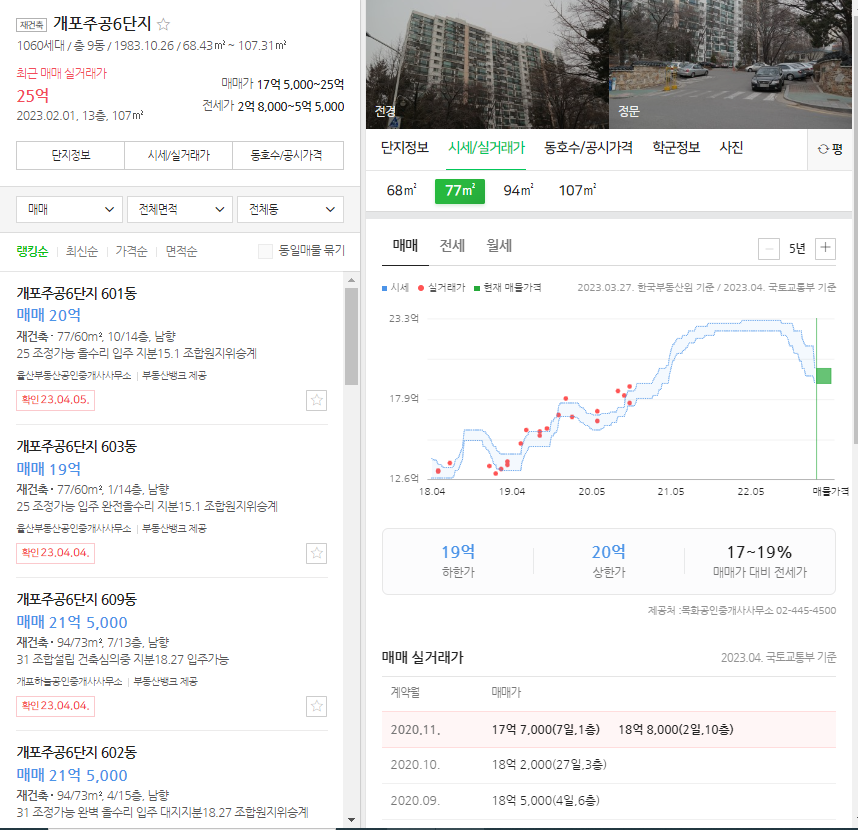

그래도 아파트 하면 서울 강남 아파트가 빠질 수 없으니까 가지고 왔는데 5년 동안에 거래가 지표를 보시면 18년 4월 13억 원으로 시작해서 21년 5월부터 22년까지 23억 원까지 갔다가 23년 3월에 20억 원에 매물이 올라와 있네요. 물론 거래량이 많지 않아 최근 정확한 데이터를 알 수 없지만....

은마 아파트 재건축 소식은 다들 들으셨나요? 집 값이 수직으로 하락하기는 했지만 최근까지 거래량이 개포동아파트에 비해 엄청 많지 않나요?

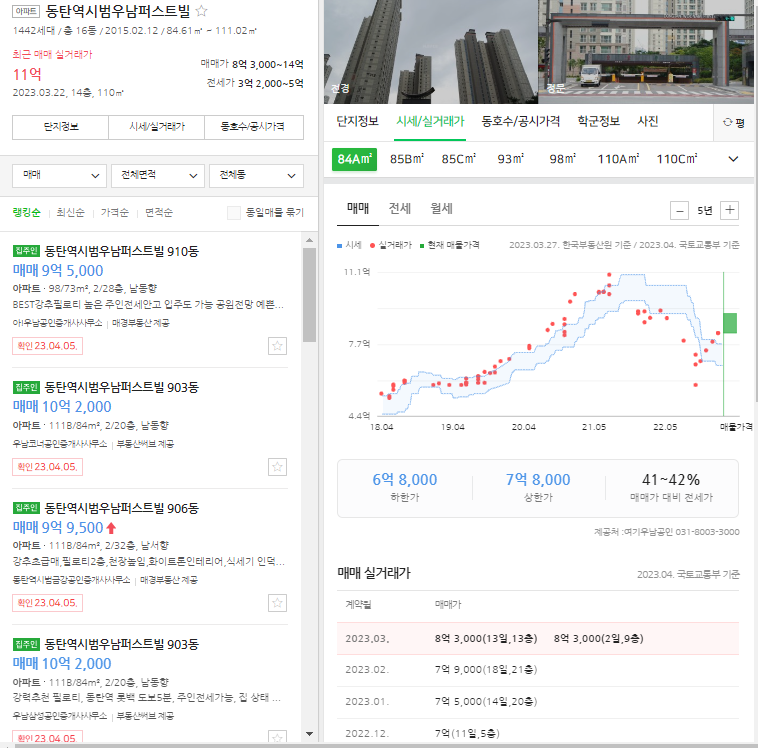

서울에 집 값이 떨어지면 수도권 지역에 영향을 미치게 되죠. 작년까지만 21년까지만 해도 10~11억 원대에 거래가 됐는데 최근 매매 거래 가는 8억 원대 하구 있네요.

제가 여기서 말씀드리고 싶은 건 이렇게 집 값이 떨어지고 있을 때 집을 사는 게 적절하다고 하는 건 저희들은 투자를 목적으로 사는 게 아닌 주거를 용도로 사는 분들이 많다고 생각을 해요 집을 사고 1~2년만 사는 게 아니라 우리의 생활환경이 바뀌지 않으면 5~10년 혹은 평생 동안 그 집에 살 수도 있죠.

부동산경기도 주기가 있다고 해요. 보통 10년을 주기로 보는데 제가 생각했을 때는 그 이유가 정권교체시기마다 부동산 정책들이 많이 달라져서 그런 게 아닌가라는 개인적인 생각을 해보곤 합니다. 그래도 아파트 값이 치솟을 때 사려고 계획을 하는 것보다 이렇게 지금 더 저렴해질 때 사는 게 더 부담이 덜 하지 않을까요?

자 그러면 10년 만에 찾아온 이 기회 잘 잡으려면 어떻게 해야 하는지 살펴보도록 할게요.

● 자기가 살고 싶은 아파트를 등록해요.

이렇게 네이버 부동산 통해 관심단지 설정하셔서 알림 하시고 매물이 어떻게 나오는지 확인을 해보시는 게 좋아요.

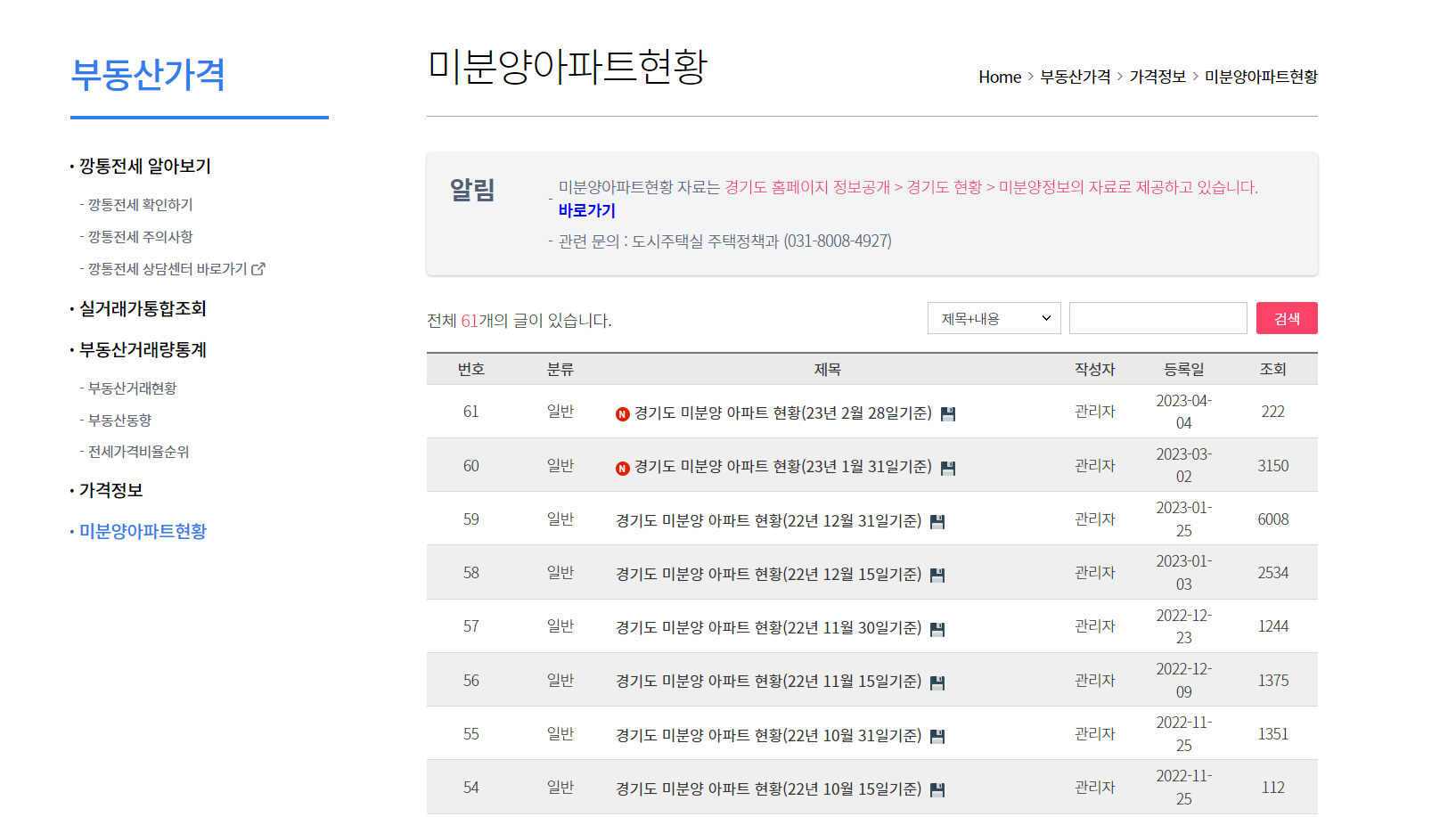

● 미분양 아파트 현황 파악

그리고 내 집마련을 하고 싶은 지역이 있을 실 텐데 요즘에는 미분양 아파트가 많이 나온다고 하네요. 미분양이 많이 나온다는 건 공급은 많은데 수요가 없다는 말이니 결국 집값은 떨어지겠죠? 이런 부분도 자세하게 살펴보면 좋아요. 이렇게 미분양 아파트 현황을 이용하여 찾아보시는 것도 하나에 방법이 되겠죠?

●주택거래량을 확인해라

주택거래량을 확인해 보면 거래량이 눈에 띄게 많은 날도 있고 현저히 적은 날도 있는데 그것을 파악하여 주택을 매수하는 것이 좋습니다 위에랑 똑같이 똑같은 숫자에 매물이 나와도 사고자 하는 사람이 없다면 자연스럽게 집값은 떨어질 테니까요.

●지금부터 준비해라

지금부터 준비해라 지금 주어진 환경에 따라 이 말이 시기가 빠르신 분 늦으신 분 이 있을 거라고 생각해요. 근데 시기가 어떻든 당장 실행에 옮기는 게 중요하지 않을까요?

집을 마련하는데 거의 대부분 사람들이 자기 자본만으로 집을 마련하지 못하고 대출을 해서 집을 사실 거 같아요.

제가 말씀드린 지금부터 준비해라 라는 말씀은 '1) 목돈 2) 신용점수 관리'입니다

1) '목돈'은 모두가 아시다시피 집을 구매할 때 100% 대출이 나오지 않죠. 정부가 지원하는 정책에 따라 다르겠지만

주담대(주택담보대출)라고 해서 LTV, DTI 혹은 DSR로 대출 가능 한도가 정해지는데 사람마다 다르겠지만 그래도 최소한의 목돈을 쥐고 있어야 내가 원하는 집을 구매할 수 있겠죠?

2) '신용점수 관리'는 대출금리를 대비하기 위해서예요. 신용점수에 따라 금리가 달라지는 아실 테고 집을 구매하실 때 큰돈을 대출받으시는 만큼 1%,2% 금리의 차이가 굉장히 크게 날 거예요.

| 1% | 2% | 3% | 4% | |

| 1억 | 연100만원 |

연200만원 | 연300만원 | 연400만원 |

| 2억 | 연200만원 | 연400만원 | 연600만원 | 연800만원 |

| 3억 | 연300만원 | 연600만원 | 연900만원 | 연1200만원 |

이렇게 1% 늘어나는 것만으로도 연 이자 금액이 차이가 많이 납니다. 그럼 월마다 부담하는 이자가 체감이 많이 나겠죠?

월 소득은 정해져 있는데 금리 때문에 지출이 늘어나니까 지금부터 신용점수를 관리해 0.1%라도 낮은 대출이자를 받는 것이 무엇보다 중요하다고 생각해요.

https://open.kakao.com/o/sXyvP0af

https://www.instagram.com/mcmc_sehyun/

'※ 지식 다이소' 카테고리의 다른 글

| 너무 비싸!! 부담되는 대출이자 줄이는 방법 (0) | 2023.04.11 |

|---|---|

| 인기 있는 카카오뱅크 26주 적금에 대하여 (0) | 2023.04.10 |

| 점심 값 8000원 어디로 가나? 편의점 도시락이 인기 있는 이유 (0) | 2023.04.03 |

| 제가 사는 동네 옛 모습을 소개해 드립니다. (0) | 2023.03.28 |

| 국민 연금 한번 알고 가자 (0) | 2023.03.22 |