● 과거 기준금리 상승기와 비교해서 은행 금리 상승폭 더 크다

국내 은행의 지난해 기준금리 인상폭 대비 여수신금리 상승폭이 미국 주요 은행이나 과거 금리 인상기와 비교해 더 컸던 것으로 나타났습니다.

금감원(금융감독원)에 따르면 대출, 수신금리의 기준금리 민감도를 나타내는 '대출베타'와 예수금베타는 지난해 국내 5대 은행(국민, 신한, 하나, 우리, 농협) 평균이 각각 69.5%,53.1%로 분석 됐습니다.

이들 지표는 대출, 예수금 금리 변동폭을 기준금리 변동폭으로 나눈 것입니다. 기준금리 변동에 따라 대출자나 예금주에게 전가되는 부담의 수준을 가늠할 수 있습니다.

지난해 미국 주요 4대 은행의 대출베타가 42.6%, 예수금베타가 27.8%였던 것과 비교하면 국내 은행이 기준금리 인상에 훨씬 민감하게 금리를 올렸다는 점을 알 수 있습니다.

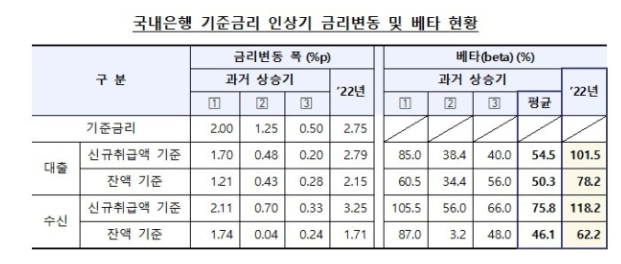

과거 기준금리 상승기(2005년 10월~2008년 8월, 2010년 7월~2011년 6월, 2017년 11월~2018년 11월)와 비교해서도 지난해 국내 은행들은 금리 인상에 유독 민감하게 반응했습니다.

지난해 국내 전체 은행의 신규취급액 기준 대출베타와 예수금배타는 각각 101.5%, 118.2%로 이는 과거 3차례 기준금리 상승기의 대출베타 54.5%, 예수금베타 75.8%보다 많게는 2개 가까이 높은 수준이었습니다.

금감원은 "지난해 자금시장 공급 기능에 문제가 발생하면서 시장금리가 과도하게 상승함에 따라 국내 은행의 대출, 예수금 베타가 100%를 웃돌았다"라고 분석했습니다.

잔액 기준으로도 지난해 국내 전체 은행의 대출베타(78.2%)와 예수금베타(62.2%)는 과거 금리 상승기 (대출베타 50.3%, 예수금베타 46.1%) 보다 높았습니다.

금감원은 국내 은행의 기준금리 민감도가 높았던 이유로 대출금리의 경우 상대적으로 변동금리부 대출비중이 높았지 때문인 것으로 분석했습니다. 이로 인해 시장 금리 상승에 따른 차주 부담이 더 컸다는 것입니다.

일례로 주담대의 변동금리 비중이 국내 주요 은행은 약 67% 달하는 반면 마국은 약 15% 수준에 불과했습니다. 예금금리는 지난해 자금시장 경색 사태로 시장금리 상승폭이 확대되고 이에 따른 수신 유치 경쟁이 발상한데 따른 것으로 풀이했습니다.

일각에서는 국내 은행의 기준금리 대비 대출금리 민감도가 높은 것은 은행의 가산금리 산정 체계 때문이라는 지적도 나옵니다. 미국에 비해 변동금리 비중이 높다는 점과는 별개로 과거 기준금리 상승기 때보다는 대출 금리가 가파르게 올랐다는 것은 결국 기준금리와 함께 대출금리를 구성하는 요소인 가산금리를 은행들이 높게 책정한 것 아니냐는 시각에서 입니다.

금감원은 "신규기준 대출금리 하락 효과가 잔액기준에 반영되는 데 일정기간 소요되는 점 등을 감안할 때 잔액기준 금리도 시장금리가 상승세로 돌아서지 않는 한 2분기 중 하향 안정세로 전환될 것으로 예상한다"며 과거 금리상승기 사례를 보면 잔액기준 금리는 신규 기준 정점 수준까지 상승했지만 최근 은행권의 상생 금융 노력 등으로 조기 안정화되는 모습"이라고 평가했습니다.

https://open.kakao.com/o/sXyvP0af

https://www.instagram.com/mcmc_sehyun/

'Today news' 카테고리의 다른 글

| 목동 500~1000만원 뚝 떨.... 용산 제외 24개구 모두 뚝! (0) | 2023.04.07 |

|---|---|

| 내 집마련 꼭 필요! 70%돌파 청년들 40년 이상 빚 갚을 의향도? (0) | 2023.04.06 |

| 5대 은행 예금 10조 감소 (0) | 2023.04.04 |

| 집값 떨어져도 여전히 못산다, 서울 중위소득 구매가능 아파트 100채 중 3채.... (0) | 2023.04.03 |

| 출산율 못 올리면 국민연금 보험률 42.1% 인상...? (1) | 2023.03.31 |